/www.evupartners.ch/file/735/Gasleitung_Blog.jpg)

Einschätzungen zum WEKO Entscheid

Am 4. Juni 2020 hat die Wettbewerbskommission (WEKO) ihren Entscheid im Fall der ewl Energie Wasser Luzern Holding AG (ewl) und der Erdgas Zentralschweiz AG (EGZ) kommuniziert, den Gasmarkt in der Zentralschweiz vollständig zu öffnen. Dieser Grundsatzentscheid der WEKO dürfte nicht nur für die Zentralschweiz, sondern für die ganze Schweizer Gasversorgung wegweisend sein. Da es bis zur Inkraftsetzung des neuen Gasversorgungsgesetzes (GasVG) noch rund zwei Jahre dauern dürfte, sind die Auswirkungen aktuell noch nicht vollständig absehbar. Die betroffenen Gasversorgungsunternehmen (GVU) werden jedenfalls gefordert sein, auf entsprechende Kundenanfragen zu reagieren und die Abwicklung von Netzzugängen auch unter der bisherigen Grenze von 150 Nm3/h und ausserhalb von Prozessanwendungen kurzfristig zu ermöglichen.

1. Entscheid der WEKO

Der Entscheid der WEKO war von der Branche mit Spannung erwartet worden und ist hinsichtlich des Ergebnisses für viele Marktbeobachter nicht überraschend. Bereits in ihrem Bericht zum Gasmarkt im Jahr 2014 (1) hat die WEKO festgehalten, dass der fehlende Netzzugang für Kleinkunden und für Wärmekunden gemäss Verbändevereinbarung kartellrechtlich problematisch sein könnte (insb. nach Art. 7 Abs. 2 Bst. a und b KG), falls sich die Verweigerung des Netzzugangs im Einzelfall nicht sachlich rechtfertigen lässt. Das Argument der wirtschaftlichen Unzumutbarkeit vermochte aus Sicht der WEKO die potentielle Diskriminierung zwischen Grosskunden/Prozessgaskunden und Kleinkunden/Wärmekunden abstrakt nicht erklären.

Nun hat die WEKO aufgrund einer Klage eines bisher nach der Verbändevereinbarung nicht netzzugangsberechtigten, kleinen Wärmekunden in der Zentralschweiz entschieden, dass dieser Netzzugang erhält. Aber nicht nur das: Die WEKO hat mit ewl und EGZ im Rahmen einer einvernehmlichen Vereinbarung festgelegt, dass der Gasmarkt in der Zentralschweiz ab sofort für alle Endkunden offen ist.(2) Die WEKO hält dabei fest, dass die bisherige Begrenzung des Netzzugangs gemäss Verbändevereinbarung eine «unzulässige Geschäftsverweigerung» darstellte und dies zur Folge hatte, dass ewl und EGZ sämtliche Umsätze aus dem Erdgasverkauf mit den faktisch gebundenen Endkundinnen und Endkunden ohne Wettbewerbsdruck realisieren und entsprechende Monopolgewinne erzielen konnten.

Mit der einvernehmlichen Regelung verpflichten sich ewl und EGZ zur Durchleitung aller Endkunden in ihrem Versorgungsgebiet. Mit den von ewl und EGZ eingegangenen Verpflichtungen betreffend Bilanzierung und Messwesen (z.B. Anwendung von Standardlastprofilen und damit Verzicht auf wettbewerbsverhindernde Lastgangmessungen) werden aus Sicht der WEKO die Anreize für einen Lieferantenwechsel verbessert. Dank dieser Regelung mussten ewl und EGZ eine ermässigte Busse von «nur» CHF 2.6 Mio. bezahlen. Ohne eine vollständige Marktöffnung dürfte die Busse weit höher ausgefallen sein.

2. Mögliche Auswirkungen auf den Schweizer Gasmarkt

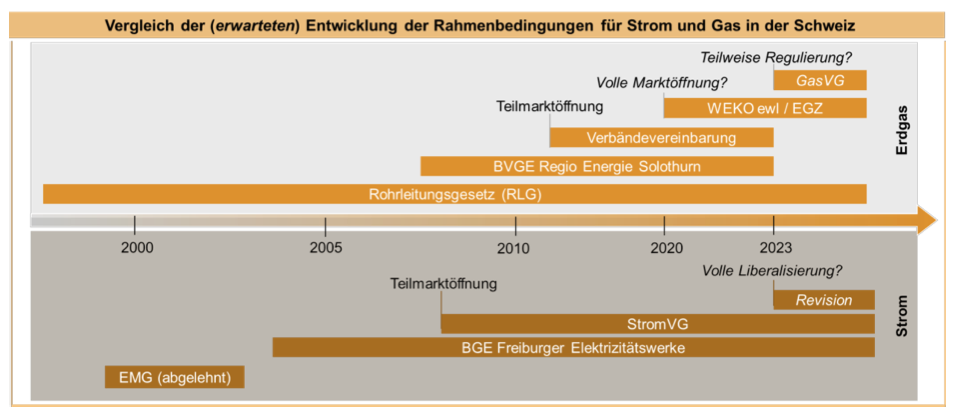

Aus Sicht der WEKO selber hat dieser erste Entscheid im Gasbereich zu Netzzugangsverweigerungen eine vergleichbare Signalwirkung wie der Entscheid gegen die Freiburger Elektrizitätswerke (FEW) von 2001, mit dem der Elektrizitätsmarkt gestützt auf das Kartellgesetz geöffnet wurde. Abbildung 1 zeigt die vergleichbare Entwicklung der beiden Energiemärkte in der Schweiz. Der WEKO Entscheid im Fall FEW wurde 2003 vom Bundesgericht bestätigt. Aufgrund der fehlenden Rahmenbedingungen blieb damals aber eine hohe Marktdynamik aus. Stattdessen wurde das heutige Stromversorgungsgesetz (StromVG) erarbeitet (Entwurf im 2004) und per 1. Januar 2008 in Kraft gesetzt. Der Markt wurde dabei per 1. Januar 2009 nur für alle Endkunden mit einem Jahresbezug von über 100 MWh geöffnet. Die vollständige Marktöffnung ist nach fast 10 Jahren Verzögerung nun wieder in Diskussion und soll gemäss dem Willen des Bundesrates mit der Revision des StromVG erfolgen. Dies dürfte aus heutiger Sicht frühestens per 1. Januar 2023 der Fall sein.

Abbildung 1 - Entwicklung der Rahmenbedingungen Strom- und Gasmarkt Schweiz (eigene Darstellung; vereinfacht)

Wird dies im Fall des Gasmarktes vergleichbar ablaufen? Oder warten nun alle Marktakteure, mit Ausnahme der Zentralschweiz, auf das Inkrafttreten des GasVG, ebenfalls frühestens per 1. Januar 2023? Wir denken nein. Die Voraussetzungen für den Marktzugang im Gas sind heute nicht mehr mit der Ausganglage des Strommarktes im Jahr 2003 zu vergleichen. Zwischenzeitlich besteht mit dem StromVG und dem Entwurf des GasVG ein relevanter, vergleichbarer Rechtsrahmen für den Netzzugang bzw. für die Netznutzung. Mit der Verbändevereinbarung wurden die Branchenrichtlinien auch für die GVU verfeinert und erweitert, so dass zwischenzeitlich von einem GVU die Ermöglichung des Netzzugangs hinsichtlich der Bilanzierung, der Messung wie auch bezüglich der Verrechnung der Netzentgelte erwartet werden darf. So begründet auch die WEKO ihren Entscheid unter anderem damit, dass ewl und EGZ zum Zeitpunkt der Netzzugangsgesuche aufgrund der vorhandenen Infrastruktur technisch in der Lage waren, die Drittbelieferung für die gesuchstellenden Endkunden abzuwickeln, da nicht sämtliche der gestützt auf die Verbändevereinbarung netzzugangsberechtigten Grosskunden von dieser Möglichkeit Gebrauch machten. Unter Berücksichtigung der potentiellen Nachfrage hätten ewl und EGZ aus Sicht der WEKO ihre Infrastruktur bereits zu einem früheren Zeitpunkt professionalisieren müssen, falls sie effektiv nicht in der Lage gewesen sein sollten, eine Vielzahl von Endkunden abzuwickeln. Dies sei ihnen auch wirtschaftlich zumutbar gewesen. Dieses Verdikt und eine entsprechende Busse droht nun jedem GVU, welches sich nach wie vor auf den Standpunkt stellt, dass der Netzzugang für kleinere Gaskunden oder für Wärmekunden nicht gewährt wird, sofern es nicht aufzeigen kann, dass dies wirtschaftlich nicht zumutbar ist. Faktisch bedeutet dies, dass der Gasmarkt vollständig geöffnet ist.

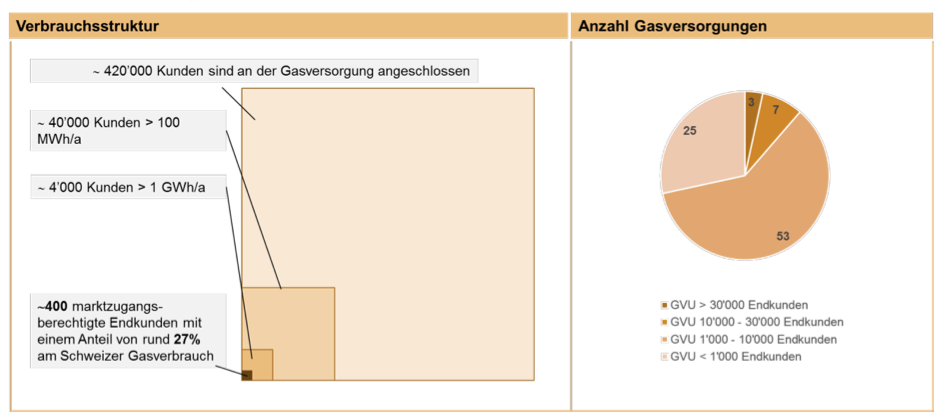

Betrachtet man die Marktstruktur (vgl. Abbildung 2), bedeutet dieser Entscheid und die obige Einschätzung für die rund 88 GVU rund 420'000 potenziell zugangsberechtigte Endkunden. Im Rahmen der letzten Gasmarktstudie (3) wurde von den Akteuren eine jährliche Wechselquote von rund 2.4% für die zugangsberechtigten Segmente erwartet. Dies würde bedeuten, dass rund 10'000 Messpunkte schweizweit oder durchschnittlich 115 Endkunden pro GVU einen Netzzugang beantragen könnten. Diese im Vergleich zum deutschen Gasmarkt (4) bereits tiefe Wechselquote erachten wir im aktuellen Kontext einer «wilden» Marktöffnung als zu ambitioniert. Hierbei dürfte die heutige Abwicklung über drei Netzebenen (Transitgas; Regionalgesellschaft; lokales GVU), die unterschiedliche Praxis hinsichtlich Bilanzierung und Messung sowie der unterschiedliche Vorbereitungsgrad der lokalen GVU den Netzzugang vieler Endkunden erschweren.

Wir rechnen daher mit einer noch tieferen Wechselquote, welche sich insbesondere auf einen Teil der mittelgrossen Endkunden beschränken dürfte. Letztlich wird dies aber auch stark von den Marktakteuren auf der Lieferantenseite und deren Angebote abhängen. So hat beispielsweise die BKW AG am 8. Juni 2020 den Markteintritt in den Schweizer Gasmarkt für Endkunden und Weiterverteiler bekannt gegeben.(5)

Die konkreten Auswirkungen beurteilt daher auch der Eidgenössische Preisüberwacher noch sehr offen.(6) Seine Aufgabe, die Gaspreise in der Schweiz zu überwachen, werde er unabhängig vom Entscheid der WEKO weiterhin mit der gleichen Ernsthaftigkeit weiterführen. Erst wenn sich aufgrund des Entscheids nachweislich ein wirksamer Preiswettbewerb im Erdgas-Energiemarkt etablieren sollte, werde er, wie es das Gesetz vorsieht, die Aufgabe dem Wettbewerb überlassen und sich auf die Preiskontrolle der im Monopol verbleibenden Netznutzungspreise konzentrieren. Dies selbstverständlich bis zum Inkrafttreten des GasVG und der damit neuen Zuständigkeit der EnCom (heute ElCom) als spezialgesetzliche Regulierungsbehörde.

Abbildung 2 - Marktstruktur (Kunden / GVU)

3. Mögliche Auswirkungen auf das künftige GasVG

Ebenfalls noch offen ist, wie nun der Gesetzgeber mit diesem WEKO-Entscheid umgehen wird. Im Gesetzesentwurf vom September 2019 hat der Bundesrat mit Art. 7 E-GasVG eine Teilmarktöffnung ab 100 MWh Jahresverbrauch (Mittelwert der letzten drei Jahre) vorgeschlagen. Alle Kleinkunden sollen nach Art. 9 E-GasVG in einer regulierten Versorgung verbleiben. Im Unterschied zum StromVG soll dies dauerhaft geschehen. Dies vor dem Hintergrund, dass diese Kunden besonders von der angestrebten Dekarbonisierung betroffen sein werden. Im Rahmen der Vernehmlassung haben sich viele Anspruchsgruppen, darunter die WEKO, die ElCom, Parteien wie FDP, SVP oder GLP, die Grossverbraucher sowie einzelne GVU (z.B. ewl, ewb, SWL, E360°) für eine vollständige Marktöffnung ausgesprochen.

Mit ihrem Entscheid hat die WEKO nun Fakten geschaffen. Würde der Bundesrat an der Lösung mit einer Teilmarktöffnung festhalten, würde er Endkunden, welche nun den Netzzugang beantragen und unter der Grenze von 100 MWh (oder der allenfalls höheren Zugangsgrenze) liegen, per Gesetz wieder zurück in die regulierte Versorgung (ins Monopol) zwingen. Ob dies politisch letztlich opportun ist, bleibt abzuwarten und dürfte auch mit der Marktentwicklung zusammenhängen. Wir würden aufgrund der Antworten der Vernehmlassung und der faktischen Marktöffnung durch die WEKO einen Entwurf des GasVG mit einer vollständigen Marktöffnung zuhanden des Parlaments begrüssen. Hintergrund ist, dass die gemachten Erfahrungen mit einer Teilmarktöffnung im Strommarkt durchwegs schlecht sind.(7) Zudem schätzen wir das Risiko für GVU einer für sie unvorteilhaften Regulierung höher ein als das Risiko der vollständigen Marktöffnung. Daher ist eine vollständige Marktöffnung aus unserer Sicht die einzig konsequente Lösung, bei welcher sich die Regulierung auf das zu regulierende Netz begrenzt und den Markt im Energiegeschäft, im Strom wie im Gas, endlich spielen lässt.

Verweise

Bildnachweis: Bild von DarioEgidi auf istockphoto.com

(1) WEKO (2014) Recht und Politik des Wettbewerbs.

(2) Interessant ist dabei festzustellen, dass die ewl nicht das einzige GVU in der Zentralschweiz ist. Die Auswirkungen auf die anderen GVU der Zentralschweiz sind ebenso unklar, wie für alle übrigen Schweizer GVU.

(3) Vgl. EVU Partners AG (2017) Gasmarkt Schweiz 2017.

(4) Zum Vergleich: Die jährliche mengenbasierte Wechselquote in Deutschland lag 2018 bei rund 9.0% (bei Kunden > 300MWh) und bei 11.5% (Haushaltskunden); BNA (2019) Monitoringbericht.

(5) Vgl. BKW (2020) Medienmitteilung vom 8. Juni 2020.

(6) Meierhans (2020) Der Gasmarktentscheid der Wettbewerbskommission: Steht die volle Marktöffnung an? blog.preisüberwacher.ch.

(7) Vgl. dazu etwa EVU Partners (2018) Volle Gestehungskosten in der Grundversorgung. Erhältlich unter www.evupartners.ch/publikationen oder auch Föhse (2015) Die Leiden der jungen Strommarktordnung. Zeitschrift für juristische Ausbildung und Praxis, 03/2015 125-143.

/www.evupartners.ch/file/280/Sven-Schlittler-q.jpg)

/www.evupartners.ch/file/247/Markus-Flatt.jpg)

/www.evupartners.ch/file/669/Biogas_Vorschau.jpg)

/www.evupartners.ch/file/1366/EVUP_Rohre%20W%C3%A4rme_Vorschau.jpg)

/www.evupartners.ch/file/380/Gasleitung_Vorschau.jpg)