/www.evupartners.ch/file/720/tre_Tastatur_Blog.jpg)

Mit vertretbarem Aufwand ein Optimum an Transparenz und Sicherheit

Das Umfeld für Energieversorgungsunternehmen (EVU) verändert sich stark und erfordert von den Versorgern zunehmend eine hohe Transparenz, vor allem auch in der handelsrechtlichen und regulatorischen Rechnungs- bzw. Offenlegung finanzieller Daten. Zur Sicherstellung einer zuverlässigen Berichterstattung, welche Fehldarstellungen systematisch vermeidet, leistet das interne Kontrollsystem (IKS) einen wesentlichen Beitrag. Nicht zuletzt deshalb gehört es nach Art. 728a und b OR zu den Aufgaben der Revisionsstelle von Aktiengesellschaften, die Existenz des IKS zu prüfen und u.a. dazu dem Verwaltungsrat Bericht zu erstatten (1). Neben der rein finanziell korrekten Darstellung in der Rechnungslegung ist ein umfassenderes IKS zu empfehlen, welches z.B. auch systematisch wirtschaftliches Handeln im Unternehmen berücksichtigt. Oft wird die Einführung eines IKS hinausgeschoben, da die Auffassung vorherrscht, systematische Kontrolle sei aufwendig und die Einführung kompliziert. Dem ist nicht so. In der Regel werden die typischen Aufgaben eines IKS zumindest bereits teilweise wahrgenommen, aber nicht systematisch und einwandfrei nachvollziehbar dokumentiert. Um die notwendige Transparenz und Nachvollziehbarkeit zu schaffen und potenzielle Risiken einer Fehldarstellung oder von unwirtschaftlichem Handeln zu minimieren, sind Instrumentarien verfügbar, welche auch für kleinere und mittlere EVU mit vertretbarem Aufwand einführ- und anwendbar sind.

1. Einleitung

Energieversorgungsunternehmen (EVU) haben in der Regel eine handelsrechtliche und eine regulatorische Sicht. Während in Gemeinden eingebettete EVU mit HRM2 weitgehend bereits aufgrund der Empfehlung der Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren (2) ein internes Kontrollsystem (IKS) im Einsatz haben dürften, sind rechtlich selbständige EVU nach Obligationenrecht lediglich teilweise dazu verpflichtet. Dennoch ist das Instrumentarium IKS in angemessenem Rahmen auch für kleinere Unternehmen zu empfehlen oder zumindest in Erwägung zu ziehen, gerade auch in Bezug auf regulatorische Belange.

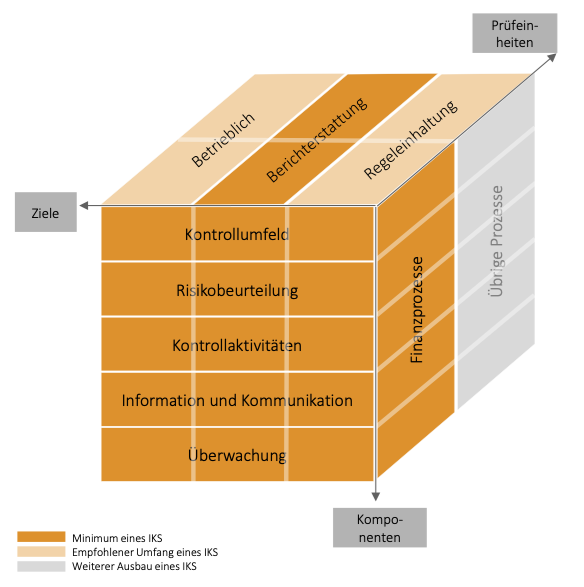

Es existieren eine Vielzahl von Leitfäden zur Beschreibung und Einführung eines IKS. Ein umfangreiches, modular aufgebautes und anerkanntes Modell ist durch COSO (3) definiert. Demnach werden die Dimensionen Ziele, Prüfeinheiten und Komponenten des IKS würfelförmig dargestellt.

Abbildung 1: IKS-Würfel in Anlehnung an COSO

Bei den frontseitig gelisteten Komponenten geht es um Themen wie Organisation (Kontrollumfeld), Identifizierung und Beurteilung von Risiken und die Festlegung von Massnahmen/Kontrollzielen (Risikobeurteilung), Definition, Dokumentation und Anwendung auf Stufe der relevanten Prozesse (Kontrollaktivitäten), empfänger- und zeitgerechte Information und Kommunikation zur Unterstützung der Wirksamkeit des IKS und ein laufendes Monitoring zur laufenden Überprüfung der Zweckmässigkeit und Wirksamkeit des IKS (Überwachung).

Kopfseitig steht die Berichterstattung im Rahmen der Ziele im Zentrum. Hier sollen vor allem Fehldarstellungen in Bilanz und Erfolgsrechnung vermieden werden, was als Minimalziel eines IKS definiert werden kann. Ins Auge zu fassen ist eine Erweiterung des Umfanges des IKS, welcher auch die betrieblichen Ziele wie Wirtschaftlichkeit und Regeleinhaltung («Compliance») wie beispielsweise regulatorische Vorgaben beinhaltet.

Die rechtseitige Dimension bezieht sich auf die Prüfeinheiten, wobei die finanziellen Prozesse oft im Vordergrund stehen. Mit den Instrumentarien lassen sich aber auch andere Prozesse ausserhalb der handelsrechtlichen Sicht der Finanzen effizient und transparent darstellen.

2. Mögliches Vorgehen in einzelnen, abgrenzbaren Schritten bei der Einführung eines IKS

2.1 Analyse

In jedem Unternehmen existieren Dokumente, welche bereits auf interne Kontrolltätigkeiten hinweisen. Deshalb ist eine vorgängige Analyse des bereits Bestehenden sinnvoll. Dazu wird zunächst eine Dokumentation über das Unternehmen zusammengestellt. Diese umfasst u.a. Unterlagen zur Strategie, Organisation und finanziellen Situation sowie wesentliche Verträge mit Lieferanten, Kunden und Partnern. Schon bei der Zusammenstellung dieser Dokumentation können risikobehaftete Fakten entdeckt werden (z.B. fehlende schriftliche Vereinbarungen für Leistungsbeziehungen, kein Eigentumsnachweis aufgrund fehlender Dienstbarkeiten usw.). Die Dokumentation wird hinsichtlich Schwachstellen bzw. Risiken gesichtet und die entdeckten Risiken, welche zu Fehldarstellungen bzw. Verlusten aus Unwirtschaftlichkeit führen können, werden aufgelistet und gruppiert.

2.2 Identifizieren finanzieller Risiken

Basierend auf der bei der Analyse der bestehenden Dokumente aufgelisteten Punkte werden mit den Verantwortlichen die Sachverhalte zum Thema diskutiert, wobei weitere als Risiken eingestufte Sachverhalte auftauchen können, welche relevant sind. Für jedes einzelne Risiko werden die Ursache(n) und möglichen Auswirkung(en) festgehalten.

Diese Liste ist während der Einführung bzw. Erstellung der Kontroll-Instrumente laufend zu konsultieren, um zu verifizieren, ob etwas vergessen wurde.

2.3 Definition der Wesentlichkeit

Es darf nicht ausgeblendet werden, dass Kontrolle zwar mehr Sicherheit bringt, aber im Gegenzug auch zusätzlichen Aufwand bedeutet. Deshalb ist der Definition der Wesentlichkeit bzw. deren Bestimmungskriterien von zu kontrollierenden Positionen im Rahmen der Einführung eines IKS besonderes Augenmerk zu widmen. Mögliche Kriterien in Bezug auf finanzielle Risiken können Struktur-% sein, z.B. Bilanzpositionen, welche grösser als 3% des Eigenkapitals sind oder Erfolgsrechnungspositionen, welche 5% der Gesamtleistung übersteigen.(4) Es ist festzuhalten, dass die Kriterien nach den Verhältnissen des einzelnen Unternehmens zu bestimmen sind und i.d.R. auch im Kontext der ordentlichen Abschlussprüfung seitens der Revisionsstelle zur Anwendung gelangen.

Auf der Basis der Wesentlichkeit werden die entsprechenden Bilanz- und Erfolgsrechnungspositionen ermittelt, welche im Rahmen des IKS im Fokus stehen. Dabei kann je nach Position der Durchschnittswert mehrerer Jahre massgebend sein, aber auch die Position an sich. In Bezug auf regulatorische Vorgaben z.B. gemäss StromVG und StromVV, lassen sich die Positionen entsprechend erweitern.

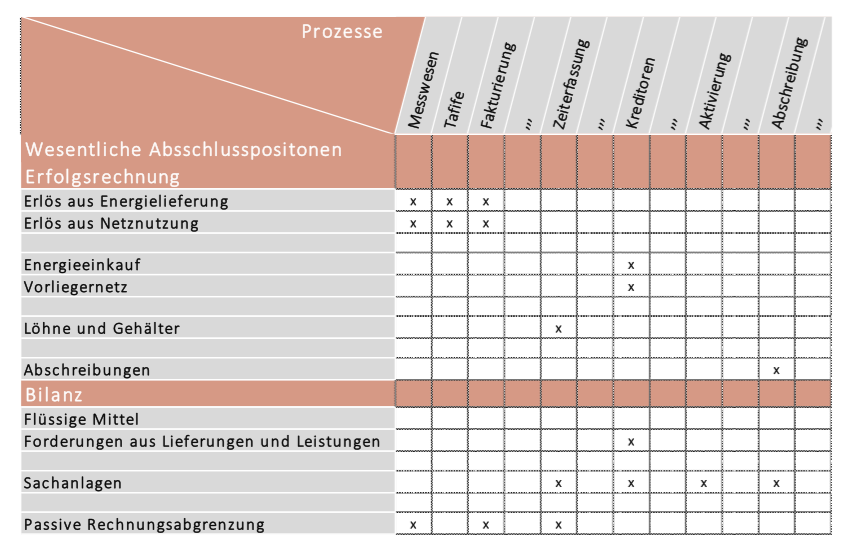

2.4 Verbindung der Positionen zu Prozessen

In einer Matrix werden die auf die ermittelten Bilanz- und Erfolgsrechnungspositionen wirkenden Prozesse zugeordnet. Beispielsweise ist im nachfolgend abgebildeten Beispiel ersichtlich, dass der Prozess der Aktivierung auf das Sachanlagevermögen wirkt und die Ausführung der Abschreibung auf die Erfolgsrechnung und das Sachanlagevermögen.

Abbildung 2: Matrix Abschlusspositionen/Prozesse

Desweitern sind hier die Prozesse nach deren Relevanz einzuteilen. Demnach wird festgehalten, ob und wie tief ein Prozess im Rahmen des IKS dargestellt bzw. dokumentiert wird.

2.5 Dokumentation der Prozesse

In der Regel wird für jeden Prozess eine Kontrollmatrix erstellt. Es handelt sich um eine tabellarische Zusammenstellung von Risikofaktoren, welche im Prozess liegen (beispielsweise ob bei der Aktivierung nicht berechtigte Eigenleistungen berücksichtigt werden könnten). Die Risikofaktoren werden nach der Wahrscheinlichkeit eines Eintretens bewertet und mit entsprechenden Kontroll-Massnahmen versehen.

Bei wichtigen und komplexen Prozessen wird zusätzlich eine Prozessbeschreibung erstellt. Die hier oft gesehenen Flow-Charts, welche zur Erstellung und Pflege in der Regel aufwändig sind, können auch einfacher in Word oder Excel erstellt werden.(5)

2.6 Umsetzung

Ein IKS muss in der Organisation verankert werden. Sämtliche Stellen müssen darüber Bescheid wissen und entsprechend geschult werden. In der Regel sind Schlüsselpersonen bereits bei Konzeption und Dokumentation eingebunden.

3. Erfolg durch Praxisnähe

Bei der Einführung eines wie oben beschriebenen IKS ist eine hohe Objektivität in der Identifikation und Bewertung der Risiken zwingend. Ein externer Berater kann die i.d.R. vorhandene „Betriebsblindheit“ mittels einer unvoreingenommenen Aussensicht kritisch hinterfragen und damit einen massgeblichen positiven Einfluss auf die Qualität des IKS haben. Zudem kann er mit einer bewährten und strukturierten Vorgehensweise eine effiziente Zielerreichung sicherstellen. Mit einem vertretbaren internen Aufwand kann, begleitet durch wenige moderierte Workshops, ein umsetzbares IKS definiert werden. Die Dokumentation erfolgt in gängigen Office-Anwendungen (z.B. Excel, Word), womit der Aufwand geringgehalten wird. Zudem sind keine spezifischen Vorkenntnisse seitens des Unternehmens für die spätere selbständige Weiterverwendung notwendig. Die laufende Überprüfung und Weiterentwicklung garantiert die anhaltende Wirksamkeit und Zweckmässigkeit des IKS. Da die Einführung eines IKS in enger Zusammenarbeit mit den unternehmensinternen Führungs- und Fachpersonen breit abgestützt erfolgt, ist später auch die Akzeptanz im Tagesgeschäft gewährleistet.

Verweise

Bildnachweis: EVU Partners (copyright)

(1) Bundesgesetz betreffend die Ergänzung des Schweizerischen Zivilgesetzbuches (Fünfter Teil: Obligationenrecht), vom 30. März 1911 (Stand am 1. April 2017).

(2) Vgl. Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren (2017) HANDBUCH HARMONISIERTES RECHNUNGSMODELL FÜR DIE KANTONE UND GEMEINDEN HRM2, Anhang E S. 17.

(3) The Committee of Sponsoring Organizations of the Treadway Commission.

(4) Vgl. VSE (2018) Handbuch Rechnungslegung und Reporting nach Swiss GAAP FER für Partnerwerke, S. 83.

(5) Vgl. Ludwig/Nussbaumer (2012) UNTERNEHMENSERFOLG DURCH EFFEKTIVE PROZESSE.

/www.evupartners.ch/file/268/Wilfried-Ludwig-q.jpg)

/www.evupartners.ch/file/305/800x450-02.jpg)

/www.evupartners.ch/file/657/Schweizer_Muenzen_Vorschau.jpg)

/www.evupartners.ch/file/694/Staudamm_Vorschau.jpg)