/www.evupartners.ch/file/1174/Rohre%20KI_Blog.jpg)

Bei Infrastrukturunternehmen stellt die konsequente Erfassung von Anlagenabgängen oft eine Herausforderung dar

Die Sachanlagen von Infrastrukturunternehmen wie EVU binden aufgrund der branchenüblichen Nutzungsdauern langfristig einen Grossteil des Kapitals und spiegeln sich als hohe Anlageintensität in der (betriebswirtschaftlichen) Bilanz wider. Dieses Anlagevermögen verursacht hohe Kapitalkosten – Abschreibungen und Zinsen – und stellt eine wesentliche Komponente bei der Kalkulation von Preisen/Tarifen dar. Dabei sind insbesondere in regulierten Märkten strenge Regeln transparent anzuwenden, um die Einhaltung von Vorgaben überprüfbar zu machen. Dazu gehören die Definition stetiger Aktivierungsgrundsätze wie zweckmässige Aktivierungslimiten für sachgerecht strukturierte Anlagenkategorien und betriebswirtschaftlich valable Nutzungsdauern. Sichere Aktivierungsprozesse unterstützen eine stetige und korrekte Aktivierung.

Damit Werte von Anlagen, welche ausser Betrieb gesetzt werden, nicht ewig in den Anlagenwerten weiterbestehen, sind zusätzlich Deaktivierungsprozesse zu etablieren, um zeit- und sachgerechte Ausbuchungen vornehmen zu können. Hier werden in der Praxis oft scheinbar höhere Hürden gesehen. Dazu möchten wir ein paar Aspekte beleuchten.

1. Einleitung

Aus Anlagespiegeln von Infrastrukturunternehmen, wo die ursprünglichen Anschaffungswerte und die Wertberichtigungen in der Regel brutto ausgewiesen werden, kann die Altersstruktur von Sachanlagen – z.B. von Netzanlagen – grob interpretiert werden. Je höher die (betriebswirtschaftlichen) Wertberichtigungen über 50% des Anschaffungswertes liegen, umso überalterter ist das Netz. Bei der Bilanzanalyse ist die Altersstruktur bzw. der Abnutzungsgrad eine wichtige Kenngrösse, zeigt sie dem Bilanzleser im Wesentlichen doch den kommenden Investitionsbedarf auf. Bei einem eingeschwungenen Netzzustand kann von einem Abnutzungsgrad von rund 50% ausgegangen werden. Dies bedeutet, dass die Abschreibungsrate im Durchschnitt in etwa den jährlichen Investitionen entspricht. Umgekehrt liegen in hohen Investitionsphasen – wie aktuell im Bereich der Stromnetze – die Investitionen deutlich über den Abschreibungen, so dass sich die Altersstruktur verjüngt.

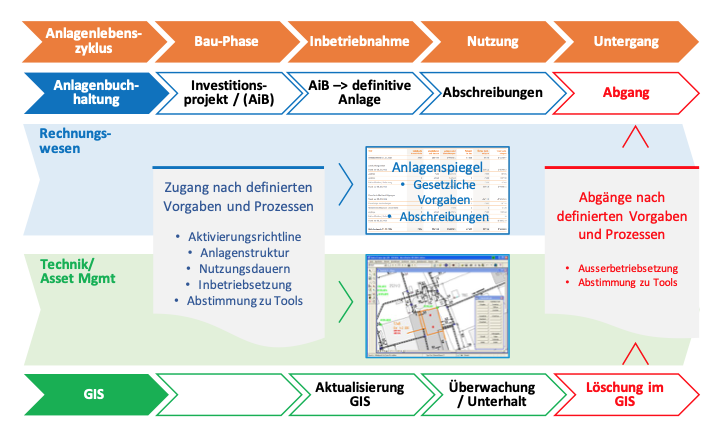

Um diesbezüglich verlässliche Werte in der (betriebswirtschaftlichen) Bilanz ausweisen zu können, ist es zwingend, Investitionen (Zugänge) sachgerecht in der Bilanz zu aktivieren und Ausserbetriebnahmen oder Desinvestitionen (Abgänge) dementsprechend auszubuchen.

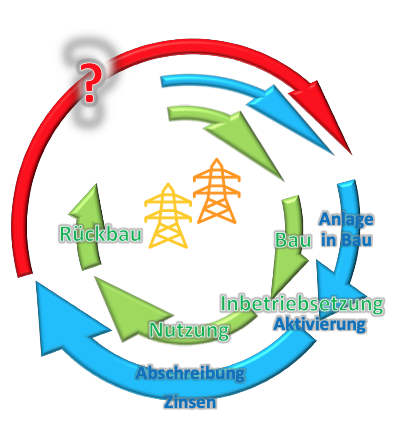

Zugänge stellen in diesem Zusammenhang kaum ein Problem dar. In Investitionsprojekten finden sich sowohl Rechnungswesen als auch technische Bereiche (z.B. Asset Management, Netzdokumentation) während der Bauphase wieder. Einzig die möglichst zeitgleiche Aktivierung mit Abschreibungsbeginn (Überführung Anlage in Bau (AiB) in definitive Anlage) und die technische Inbetriebsetzung müssen abgestimmt werden.

Ausserbetriebnahme, Rückbau oder Ersatz werden im Rahmen des Asset Management festgelegt und durch die technischen Bereiche umgesetzt. Technische Datenhaltungen wie Katasterpläne, Instandhaltungstools werden entsprechend zeitnah und möglichst präzise aktualisiert. Und im Rechnungswesen?

2. Spannungsfeld Abstimmung

Während aus technischer Sicht die Versorgungssicherheit im Vordergrund steht und dazu die notwendigen Informationen aus technischen Datenbanken und System aktuell zu halten sind, untersteht die finanzielle Rechnungslegung gesetzlichen Anforderungen, die zwingend korrekte finanzielle Ausweise insbesondere auch in der Bilanz bedingen. In diesem Kontext stehen sich zwei disziplinär unterschiedliche Berufsgattungen mit jeweils eigenen Zielsetzungen und Verantwortlichkeiten gegenüber. Die «ab-teilungs-übergreifende» Kommunikations-Schnittstelle stellt in der Praxis oft eine Hürde dar. Sie ist zwingend zu überwinden, damit Informationen zeit- und sachgerecht ausgetauscht werden können.

Ist diese Kommunikations-Schnittstelle geschlossen, taucht die nächste Hürde auf. Welche Anlagewerte im Anlagenbuch entsprechen dem untergegangen Anlageneinzelobjekt? In der Regel werden Anlagen nach ihrer Nutzungsdauer ausser Betrieb gesetzt, ihr Restwert ist Null und sie generieren keine kalkulatorischen Kosten mehr. Ist unter diesem Gesichtspunkt eine Ausbuchung notwendig? Auf den ersten Blick nicht. Aber: Einheitspreise lassen sich nicht plausibilisieren, eine Bilanzanalyse führt zu falschen Ergebnissen. Auch wird eine korrekte Abgangsbuchung von Anlagenwerten durch die Regulierungsvorgaben und die Revisionsstellen gefordert. Welcher Aufwand ist vor diesem Hintergrund notwendig, um solche Einzelobjekt-Ausbuchungen konsequent sicherzustellen? Dieser kann bei Anlagebüchern mit tausenden von Anlagen und technischen Systemen mit mehreren zehntausend Einzelobjekten schnell hoch werden.

3. Mögliche Lösungsansätze

Dass ein Informationsaustausch zwischen Asset Management und Rechnungswesen stattzufinden hat, ist nicht weiter auszuführen. Wichtig ist es, stetige Prozesse zu etablieren und so zeit- und sachgerechte Informationsflüsse sicherzustellen.

Investitionsprojekte dienen bei Zugängen als Dreh- und Angelpunkt. Projektleiter überwachen die Kosten und sorgen für die Projektabrechnung, während im Rechnungswesen entsprechende Buchungen vorgenommen werden. Eine Abstimmung ist somit wie bereits erwähnt ohne grossen Aufwand möglich.

Bei Anlagenabgängen ist es unumgänglich, dass Projektverantwortliche (Technik/Asset Management) dem Rechnungswesen mitteilen, wann welche Objekte ausser Betrieb gesetzt werden. Auch das dürfte kein grösseres Problem darstellen. Allerdings verbleibt die Herausforderung im Rechnungswesen den zum gemeldeten Anlagenuntergang analogen Anschaffungs- und Restwert in der Anlagenbuchhaltung zu eruieren.

Die Herausforderung korrekte Werte auszubuchen, richtet sich nach der Ausgestaltung der Anlagenbuchhaltung. Nur wenige Unternehmen verfügen über Systeme, welche eine praktisch objektscharfe Abstimmung ermöglichen. Das Verknüpfen technischer und kaufmännischer Software-Systeme in einem Detaillierungsgrad auf Einzelobjektebene ist aufwändig und kostspielig. Mit einer Verdichtung bzw. Umsetzung innerhalb einer automatisierten Schnittstelle wäre der Nachvollzug noch komplexer. Die Fehleranfälligkeit solcher Lösungen darf nicht unterschätzt werden. Verschiedene Netzbetreiber haben mit solchen Lösungen auch unterschiedliche Erfahrungen gemacht.

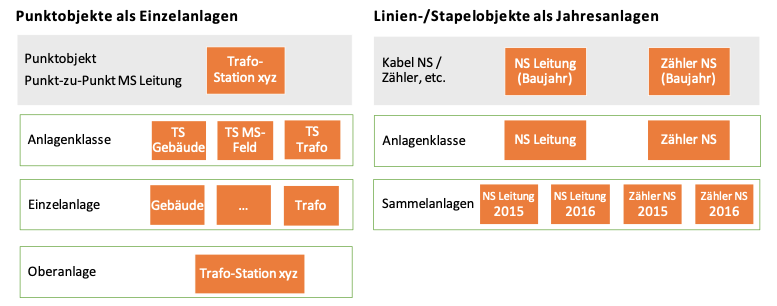

Unter Berücksichtigung der Bedürfnisse aus technischer Sicht ist klar, dass im Rahmen des Asset Management sowie der Netzdokumentation (GIS) die Objekte einzeln zu führen sind. Aus finanzieller Sicht stehen vor allem Rechnungslegungsgrundsätze, Gliederungen nach regulatorischen Vorgaben im Fokus. Technische Details sind in der Regel nicht wesentlich. Danach richtet sich die Strukturierung einer Anlagenbuchhaltung in Kategorien und Einzelanlagen. In der Praxis werden weiterhin Nutzungsdauern, alternative Klassierungen wie beispielsweise Netzebenen, Druckstufen berücksichtigt.

Bei Hochbau-Objekten wie beispielsweise Trafostationen, Druckreduzierstationen, Pumpstationen ist eine Führung der Anlagenwerte auf Komponentenebene praktikabel und sinnvoll. Die einzelnen Komponenten verfügen über wesentliche Werte und werden als Einheit ein- und ausgebaut.

Anlagengüter wie Leitungen hingegen umfassen in den technischen Datenbanken (z.B. GIS) zahlreiche Einzelobjekte, welche teilweise aus wenigen Metern, gar Bruchteilen bestehen und einzeln betrachtet keine wesentlichen finanziellen Werte darstellen. Dies liegt daran, dass aus einem ursprünglich umfangreichen Investitionsprojekt minimale Teilstücke ergänzt, ausgebaut, ersetzt werden. Diese Objekte als einzelne Anlagen in einer Anlagendatei zu führen, würde einen enormen Buchungsaufwand mit kleinsten Buchungsbeträgen nach sich ziehen. Eine automatisierte Lösung hätte einen hohen Initialaufwand zur Folge.

Praktikabel ist hier eine Abstimmbarkeit auf einer sachgerecht aggregierten Ebene. Dabei werden die technisch anzahlmässig umfangreichen Objekte anhand von Attributen so kategorisiert, dass ein entsprechender Zusammenzug auf einzelne Anlagenstämme in der Anlagenbuchhaltung zuweisbar sind. Die einzelnen Anlagenstämme des finanziellen Anlagenregisters stellen sogenannte Sammelanlagen dar und werden auf Jahrgangseben in Harmonie mit den technischen Bau-/Inbetriebsetzungsjahren geführt. Damit können die Anlagenuntergänge in den technischen Systemen sachgerecht erfasst, auf die Strukturen der Anlagenbuchhaltung verdichtet und mit wenigen Buchungen in der Anlagenbuchhaltung nachvollzogen werden. Grundlegend sind entsprechend strukturierte Zugangsbuchungen. Diese Voraussetzungen können ab einen bestimmten Zeitpunkt für künftige Zugänge definiert werden. Bei alten Beständen ist die Abstimmung schwieriger. Dennoch lohnt es sich, zu prüfen, ob Altanlagen mit vertretbarem Aufwand in eine Zielstruktur umgegliedert werden können.

4. Fazit

Grundlage für zuverlässige Werteinformationen in der Anlagenbuchhaltung sind sachgerechte Strukturen und sichere transparente Zugangs- und Abgangsprozesse, welche mit den technischen Mengenbewegungen abgestimmt sind. Dabei gilt es das Prinzip der Wesentlichkeit im Rechnungswesen nicht gegen den detaillierten Informationsanspruch der technischen Systeme abzuwägen, sondern mit einer einfachen Zuweisungs- und Aggregationslogik die Komplexität zu reduzieren. Finanzielle Abgänge sind in dieser Hinsicht nicht exakt, aber hinreichend genau und plausibel zu erfassen und zu verbuchen. Damit bleibt die Qualität der Anlagenbuchhaltung über die lange Zeiträume anzuwendenden Zyklen sichergestellt.

Verweise

Bildnachweis: DALL-E 3 ("Text to Picture" KI-Bildgenerator)

/www.evupartners.ch/file/268/Wilfried-Ludwig-q.jpg)

/www.evupartners.ch/file/1282/Stausee%20Lukmanierpass_Vorschau.jpg)

/www.evupartners.ch/file/1236/Grafiken%20W%C3%A4rmeausbau_Vorschau.jpg)

/www.evupartners.ch/file/1260/Strommasten%20Vorschau.jpg)