Anregungen für die Festlegung einer angemessenen Abgeltung

Der Auslöser für eine Überprüfung der bisherigen Abgeltung kann aus verschiedenen Gründen auftreten. Das kürzlich erfolgte Urteil des Verwaltungsgerichts des Kantons Zürich, bei der Stromversorgung keine Konzessionsabgaben mehr zuzulassen, ist dabei nur ein Beispiel. Bei der Überprüfung ist sowohl der Perspektive der Eigentümerin als auch der Perspektive des Energieversorgungsunternehmen genügend Beachtung zu schenken. Während bei der Eigentümerin primär der Verwendungszweck und die Höhe der Abgeltung relevant sind, sind beim Energieversorgungsunternehmen insbesondere die Zusammensetzung und die Höhe der Abgeltung wichtig. In der Praxis zeigt sich, dass nur Abgeltungsstrategien nachhaltig sind, die von den Parteien partnerschaftlich und einvernehmlich erarbeitet werden.

1. Einleitung

Die finanzielle Abgeltung ist häufig ein kontrovers und oft auch emotional diskutiertes Thema zwischen der Eigentümerin und dem Energieversorgungsunternehmen. So entstehen einerseits bei einer angespannten finanziellen Lage der Eigentümerin rasch entsprechende Begehrlichkeiten. Andererseits benötigen die Energieversorgungsunternehmen in einem zunehmend herausfordernden Umfeld entsprechende finanzielle Flexibilität. Dieses Spannungsfeld zwischen den Bedürfnissen der Eigentümerin und den Möglichkeiten des Energieversorgungsunternehmen gilt es konstruktiv und in partnerschaftlicher Zusammenarbeit zwischen Eigentümerin und Energieversorgungsunternehmen anzugehen. Nachfolgend werden die wichtigsten zu beachtenden Aspekte aus den Perspektiven der Eigentümerin und des Energieversorgungsunternehmen sowie ein in der Praxis bewährtes Vorgehen für die Festlegung der finanziellen Abgeltung bzw. für die Erarbeitung einer Abgeltungsstrategie erörtert.

2. Abgeltung aus der Perspektive der Eigentümerin

Die Energieversorgungsunternehmen in der Schweiz sind grossmehrheitlich im Eigentum der öffentlichen Hand bzw. der Kantone und Gemeinden. Diese haben ihre finanziellen Bedürfnisse bzw. die Höhe der Abgeltung unter Berücksichtigung des beabsichtigten Verwendungszwecks klar zu formulieren. Es ist bspw. ein wesentlicher Unterschied, ob die Eigentümerin einen Beitrag an den allgemeinen Haushalt, einen Beitrag für eine spezifische Leistung des Gemeinwesens (z.B. Finanzierung der öffentlichen Beleuchtung)(1) oder einen Beitrag für eine energiepolitische Umlage (z.B. Massnahmen in den Bereichen der Energieeffizienz und/oder der erneuerbaren Energien)(2) erwartet. Während die ersten beiden Arten in das ordentliche Budget bzw. in die ordentliche Rechnung des Gemeinwesens einfliessen und so die Leistungserbringung des Gemeinwesens mitfinanzieren, bewirkt letztere eine Subventionierung von Dritten ohne direkte Auswirkungen auf den Haushalt des Gemeinwesens. Eine Abgeltung, die in den allgemeinen Haushalt des Gemeinwesens einfliesst, ist daher i.d.R. von weitaus grösserer politischer Relevanz für das Gemeinwesen. Nachfolgend werden aus Gründen der Vereinfachung daher ausschliesslich Beiträge an den allgemeinen Haushalt behandelt.

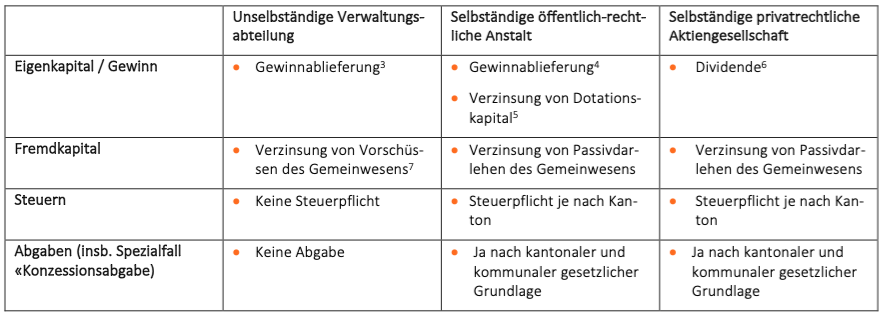

Ein weiterer wesentliche Aspekt ist die mögliche Zusammensetzung der Abgeltung. Die entsprechenden Möglichkeiten hängen vor allem auch von der Rechtsform des Energieversorgungsunternehmens ab. Nachfolgende Tabelle gibt einen (vereinfachten) Überblick über die mögliche Zusammensetzung einer Abgeltung in Abhängigkeit von häufigen Rechtsformen von Energieversorgungsunternehmen:

Tabelle 1: Möglichkeiten für die Zusammensetzung einer Abgeltung je nach Rechtsform

Die Zusammensetzung der Abgeltung ist aus mehreren Gründen wichtig. So weist bspw. die Verzinsung eines Dotationskapitals oder eines Passivdarlehens meist eine höhere Planungssicherheit als eine Gewinnablieferung oder eine Dividende auf und ist aus Budgetsicht des Gemeinwesens einfacher einzuplanen. Auch gibt es wesentliche Unterschiede in den zu berücksichtigenden rechtlichen Grundlagen. Während eine Dividende nach den Regeln des Obligationenrechts festgelegt und ausgeschüttet werden kann, ist bei Gewinnablieferungen von unselbständigen Verwaltungsabteilungen und selbständigen öffentlich-rechtlichen Anstalten das kantonale und kommunale Recht einschlägig.

Vor abschliessender Festlegung einer Abgeltungsstrategie ist das Gemeinwesen daher gut beraten, sich über den beabsichtigten Verwendungszweck, die erwünschte Höhe und die angestrebte Zusammensetzung der Abgeltung im Klaren zu sein. Eine Vielzahl von teilweise auch divergierenden politischen und verwaltungsspezifischen Interessen sind einzubeziehen und in einem gesamtheitlichen Zielbild zu konsolidieren.

3. Perspektive des Energieversorgungsunternehmen

Nachdem die Eigentümerin ein klares Zielbild über die finanzielle Abgeltung erarbeitet hat, stellt sich die Frage der Machbarkeit aus Sicht des Energieversorgungsunternehmens. Und diese Frage ist je nach Element der Abgeltung unterschiedlich zu beantworten.

3.1 Eigenkapital / Gewinn

Ohne das Überleben des Unternehmens langfristig zu gefährden kann die Abgeltung durchschnittlich höchstens dem möglichen Jahresgewinn des Unternehmens entsprechen. Exemplarisch setzt sich bei einem reinen Stromversorger der mögliche Jahresgewinn grundsätzlich aus drei wesentlichen Komponenten zusammen:

- Netz: Kalkulatorischen Zinsen von aktuell 3.83% pro Jahr (8) auf den für den Betrieb der Netze notwendigen Vermögenswerten bzw. Anlagerestwerten;

- Energie – Grundversorgung: Bruttogewinn von CHF 75 pro Rechnungsempfänger und Jahr abzüglich Verwaltungs- und Vertriebskosten;(9)

- Energie – Marktversorgung: Marge auf dem Energievertrieb an Kunden mit einem Jahresverbrauch von über 100 MWh pro Jahr.

Mit der Ermittlung des maximal möglichen Jahresgewinns ist somit der Höchstrahmen der finanziellen Abgeltung aufgrund der wirtschaftlichen Leistungsfähigkeit des Energieversorgungsunternehmen aus dem operativen Geschäft definiert.

3.2 Fremdkapital

Die Höhe der Verzinsung auf von der Eigentümerin gewährten Passivdarlehen kann zwar grundsätzlich frei festgelegt werden. Damit jedoch keine unerwünschten Steuerfolgen resultieren, empfiehlt es sich, auf die von der Eidgenössischen Steuerverwaltung jährlich publizierten Zinssätze für Darlehen von Beteiligten abzustellen. So werden ab dem 1. Januar 2021 Betriebskredite bis CHF 1 Mio. mit 3% und über CHF 1 Mio. mit 1% verzinst.(10) Der Nachweis höherer Zinssätze im Drittvergleich bleibt vorbehalten.

3.3 Steuern

Je nach Praxis der kantonalen Steuerbehörden gibt es relevante Unterschiede bei der Besteuerung von selbständigen öffentlich-rechtlichen Anstalten und selbständigen privatrechtlichen Aktiengesellschaften. In jüngerer Zeit ist zwar eine Tendenz zu einer Harmonisierung der Besteuerung zumindest für die nicht-hoheitlichen Tätigkeitsbereiche festzustellen.(11) Nichtsdestotrotz gibt es nach wie vor wesentliche kantonale Unterschiede. Es empfiehlt sich daher, die steuerlichen Konsequenzen mit den zuständigen Steuerbehörden («Ruling») zu vereinbaren. Mit der so herbeigeführten Rechtssicherheit kann die zukünftige Steuerbelastung des Unternehmens und damit auch der zukünftige Steuerertrag des Gemeinwesens abgeschätzt werden.(12)

Abschliessend ist anzumerken, dass aus Sicht des Energieversorgungsunternehmens direkte Steuern aufgrund von Art. 7 Abs. 3 lit. l Stromversorgungsverordnung sogenannte «anrechenbare Kosten» darstellen und so zumindest anteilig in die Tarife eingerechnet werden können.

3.4 Abgaben (insb. Spezialfall «Konzessionsabgabe»)

Eine Vielzahl von Gemeinwesen verlangt von ihren Energieversorgungsunternehmen eine Abgabe für die Entschädigung der Sondernutzung des öffentlichen Grund und Bodens («Konzessionsabgabe»). Gemäss Urteil VB.2020.00129 des Verwaltungsgerichts des Kantons Zürich vom 10. September 2020 darf eine Gemeinde von ihrem Gemeindewerk ohne eigene Rechtspersönlichkeit jedoch keine Abgaben für eine Sondernutzung erheben. Diese Auslegung gilt unabhängig vom kantonalen Recht und daher grundsätzlich für alle Schweizer Gemeinden und ihre unselbständigen Werke. Weiter darf eine Gemeinde im Kanton Zürich aufgrund von § 37 Strassengesetz auch von ihren rechtlich verselbständigten Unternehmen keine Abgaben für eine Sondernutzung erheben. In anderen Kantonen besteht hingegen kein solches Verbot. So besteht bspw. im Kanton Bern aufgrund von Art. 71 Strassengesetz explizit die Möglichkeit zur Erhebung von Gebühren für eine Sondernutzung. Diese Rechtsprechung im Kanton Zürich führt somit bei zahlreichen Zürcher Energieversorgern (sowie bei etlichen unselbständigen Verwaltungsabteilungen in anderen Kantonen) zu konkretem Handlungsbedarf. Sofern eine Konzessionsabgabe rechtlich möglich ist, bedarf die Erhebung eine genügende gesetzliche Grundlage (d.h. Beschluss der Legislative) und die Höhe der Konzessionsabgabe muss angemessen sein. Weiter ist festzuhalten, dass entsprechende Abgaben von den Energieversorgungsunternehmen aufgrund von Art. 6 Abs. 3 Stromversorgungsgesetz den Kundinnen und Kunden als sogenannte «Abgaben und Leistungen an Gemeinwesen» überwälzt werden können.

3.5 Wirtschaftliche Leistungsfähigkeit des Energieversorgungsunternehmens

Währenddem die Steuern in die Tarife eingerechnet und die Abgaben auf die Kundinnen und Kunden überwälzt werden können, trägt das Energieversorgungsunternehmen die Abgeltungselemente «Eigenkapital / Gewinn» und «Fremdkapital» grundsätzlich selbst. Es stellt sich nun die Frage, welche Höhe dieser beiden Abgeltungselemente aus Unternehmenssicht zielführend ist.

Das Energieversorgungsunternehmen generiert seine finanziellen Mittel primär aus dem operativen Geschäft (OCF = Operating Cash Flow). Weiter haben aber auch seine Investitions- (ICF = Investing Cash Flow) und Finanzierungsaktivitäten (FCF = Financing Cash Flow) einen Effekt auf die für eine Abgeltung verfügbaren finanzielle Mittel. Dieser Sachverhalt wird nachfolgend anhand von zwei illustrativen Beispielen erläutert:

- Hochinvestitionsphase: Befindet sich das Unternehmen in einer Hochinvestitionsphase (z.B. Smart Meter Rollout), werden durch die Investitionen einerseits die aus dem operativen Geschäft generierten Mittel absorbiert und andererseits benötigt das Unternehmen eine zusätzliche Finanzierung. Für eine Abgeltung bleibt somit weniger Spielraum.

- Tiefpreisstrategie: Gibt die Eigentümerin dem Energieversorgungsunternehmen vor, seine Tarife möglichst tief zu halten, wird der Spielraum für eine Abgeltung eingeengt. Mit dieser Vorgabe erfolgt die Tarifierung durch das Unternehmen nach dem Kostendeckungsprinzip und es verzichtet auf die Ausschöpfung des regulatorisch möglichen Gewinnpotenzials. Die aus dem operativen Geschäft generierten Mittel genügen nicht, um zusätzlich zu den Investitionen und der Finanzierung noch eine Abgeltung zu tragen.

- Geschäftsmodellveränderung: Im sich stark wandelnden Elektrizitätsmarkt werden die geschäftlichen Risiken für die Energieversorgungsunternehmen zunehmend grösser. Bisherige Geschäftsmodelle werden durch neue Geschäftsmodelle ersetzt. Sofern das Energieversorgungsunternehmen auch in Zukunft eine aktive Rolle im Markt wahrnehmen soll, empfiehlt sich aus Unternehmenssicht, in dieser Situation mit grosser Unsicherheit genügend Reserven zu bilden, um im Bedarfsfall die erforderliche finanzielle Handlungsfähigkeit zu haben. Eine Abgeltung in der Höhe des gesamten Gewinns wäre in diesem Sinne fahrlässig.

Die drei Beispiele zeigen, dass bei der Festlegung der finanziellen Abgeltung bzw. bei der Erarbeitung einer Abgeltungsstrategie einerseits die konkrete Situation des Energieversorgungsunternehmens im Detail analysiert werden muss und andererseits die verschiedenen Vorgaben durch die Eigentümerin nicht konfliktär sind.

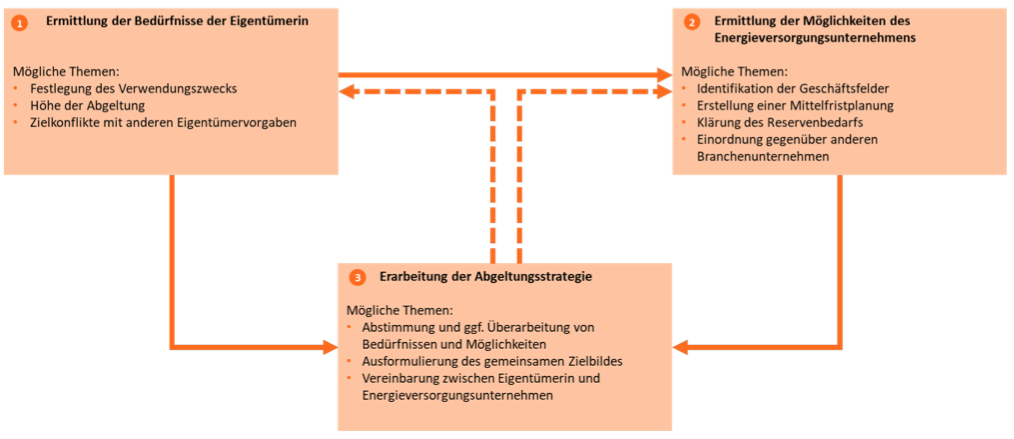

4. Mögliches Vorgehen

Die finanzielle Abgeltung bzw. die Abgeltungsstrategie ist periodisch zwischen der Eigentümerin und dem Energieversorgungsunternehmen zu überprüfen. Dies gilt umso mehr auch bei externen Veränderungen wie bspw. das Urteil VB.2020.00129 des Verwaltungsgerichts des Kantons Zürich mit den erwähnten Auswirkungen auf Konzessionsabgaben. Es stellt sich somit die Frage nach einem zielführenden Vorgehen bei einer solchen Überprüfung. Aufgrund einer Vielzahl von konkreten Projekten empfiehlt sich nachfolgendes (vereinfachtes) Vorgehen in drei Phasen:

Abbildung 1: Mögliches Vorgehen für die Erarbeitung einer Abgeltungsstrategie

Der Auslöser für eine Überprüfung der bisherigen Abgeltung kann sowohl bei der Eigentümerin (z.B. Einbruch der Steuereinnahmen, Massnahmen aus «Energiestadt»-Aktivitäten) als auch beim Energieversorgungsunternehmen (z.B. neue regulatorische Bestimmungen) auftreten. Wichtig ist, dass beide Parteien eine Überprüfung als nötig beurteilen und das gemeinsam festgelegte Vorgehen als zielführend erachten. Dies vorausgesetzt, gilt es in einer ersten Phase die Bedürfnisse der Eigentümerin und anschliessend in einer zweiten Phase die Möglichkeiten des Energieversorgungsunternehmens zu ermitteln. Sobald beide Parteien ihre jeweiligen «Hausaufgaben» gemacht haben, wird die Abgeltungsstrategie im Rahmen eines iterativen Prozesses gemeinsam festgelegt. Nur in seltenen Fällen stehen die Bedürfnisse und Möglichkeiten ohne weiter Anpassungen im Einklang. In der Regel gilt es in einem konstruktiven und kreativen Dialog zwischen den Parteien einen «Kompromiss» zwischen Bedürfnissen und Möglichkeiten zu erarbeiten («Rückkopplung»). Nur wenn sich beide Parteien einig sind, erfolgt die zukünftige finanzielle Abgeltung auf einem soliden und partnerschaftlichen Fundament.

Verweise

Bildnachweis: Foto von graffoto8 (auf istockphoto.com)

(1) Beispiel: Stadt Zürich; Reglement über den Betrieb des Verteilnetzes und die Energielieferung des Elektrizitätswerks der Stadt Zürich (ewz) vom 28. Januar 2009 (vgl. Art. 6.3).

(2) Beispiel: Kanton Basel-Stadt; Energiegesetz vom 16. November 2016 (vgl. § 26).

(3) Beispiel: Stadt Winterthur; Verordnung über die Abgabe von Elektrizität vom 27. Juni 2011 (vgl. Art. 32 Abs. 4 und Art. 33 Abs. 1 lit. d ).

(4) Beispiel: Stadt Bern; Reglement Energie Wasser Bern (ewb-Reglement) vom 15. März 2001 (vgl. Art. 25 Abs. 6).

(5) Beispiel: Stadt Chur; Gesetz über die IBC Energie Wasser Chur (IBC-Gesetz) vom 27. November 2005 (vgl. Art. 36).

(6) Beispiel: Stadt Thun; Reglement über die Energie- und Wasserversorgung sowie das Verhältnis der Stadt Thun zur Energie Thun AG vom 24. September 1999 (vgl. Art. 10 Abs. 1 lit. d).

(7) In der Praxis wird von Gemeinden oft die Differenzen zwischen Aktiven und Spezialfinanzierung verzinst. Diese Differenz entspricht faktisch dem Fremdkapital des Energieversorgungsunternehmens. Auch sind unter Berücksichtigung der einschlägigen kantonalen Bestimmungen zum öffentlichen Haushaltsrechts verzinsliche Darlehen zwischen Steuerhaushalt und Spezialfinanzierung im Sinne einer Vorfinanzierung möglich.

(8) UVEK; Medienmitteilung «UVEK legt Kapitalkostensatz für Stromnetze für das Tarifjahr 2021 fest»; 3. März 2020.

(9) ElCom; Weisung 5/2018; 5. Juli 2018.

(10) ESTV; Rundschreiben «Steuerlich anerkannte Zinssätze 2021 für Vorschüsse oder Darlehen in Schweizer Franken»; 28. Januar 2021.

(11) Vgl. bspw. Revision des Steuergesetzes des Kantons Solothurn per 1. Januar 2021.

(12) Die Unternehmenssteuer fällt zu rund je einem Drittel Bund, Kanton und Gemeinde zu.