/www.evupartners.ch/file/640/pexels-car_Blog.jpg)

Der starke Anstieg der E-Mobilität setzt die Automobilbranche und die Energieversorger gleichermassen unter Druck. Energieversorger sind im Netzbetrieb und in der Netzplanung mit neuen Herausforderungen konfrontiert, deren Bewältigung von ihnen verlangt wird. Zugleich locken neue Ertragsquellen, wenn es ihnen gelingt, innovative Produkte und Dienstleistungen in einem Wachstumsmarkt anzubieten. Die Geschwindigkeit der Entwicklung der E-Mobilität gilt es dabei nicht zu unterschätzen.

Der folgende Beitrag zeigt die neuen Marktrollen der E-Mobilität auf, erläutert für Energieversorger die Herausforderungen der E-Mobilität und leitet daraus zentrale Handlungsfelder ab.

1. Ausgangslage

Die E-Mobilität ist ein wichtiger Baustein hin zu einer klimafreundlicheren Mobilität. In Verbindung mit erneuerbar erzeugtem Strom erzeugt diese weniger CO2 und nutzt beim Fahren die eingesetzte Energie effizienter als Verbrennungsmotoren. Dank benutzerfreundlichen Modellen und einer massiven Ausweitung der Fahrzeugpalette steigt der Anteil der Elektroautos in den letzten Jahren stark an. Im Jahr 2020 betrug der Anteil an Neuzulassungen bereits 8.2%. Somit wurden fast 50% mehr Elektroautos zugelassen als im Vorjahr (1). Je nach Szenario steigt der Anteil an Elektroautos und Plug-In-Hybride im Jahr 2030 auf 20% - 50% aller Fahrzeuge. Basierend auf diesen Szenarien kann von einem zusätzlichen Stromverbrauch von bis zu 6.5 TWh Strom ausgegangen werden, was ungefähr 11% des Gesamtstromverbrauchs der Schweiz entspricht (2).

Die E-Mobilität ist auf eine funktionierende, genügend ausgebaute Stromversorgung angewiesen. Aufgrund ihres profunden Vorwissens haben Energieversorger hervorragende Voraussetzungen, um eine zentrale Rolle beim Ausbau der privaten und öffentlichen Ladeinfrastruktur zu übernehmen. Sie kennen die energiespezifischen Bedürfnisse der Kunden und verfügen über das technische Knowhow für die Errichtung der Ladeinfrastruktur.

2. Neue Marktrollen – auch für Energieversorger

Durch die Elektrifizierung der Mobilität wachsen die Energie- und Mobilitätswirtschaft näher zusammen. An dieser Schnittstelle entstehen neue Marktrollen und Geschäftsmodelle auch für Energieversorger. Die nachfolgende Auflistung gibt einen Überblick über die wichtigsten dieser Marktrollen:

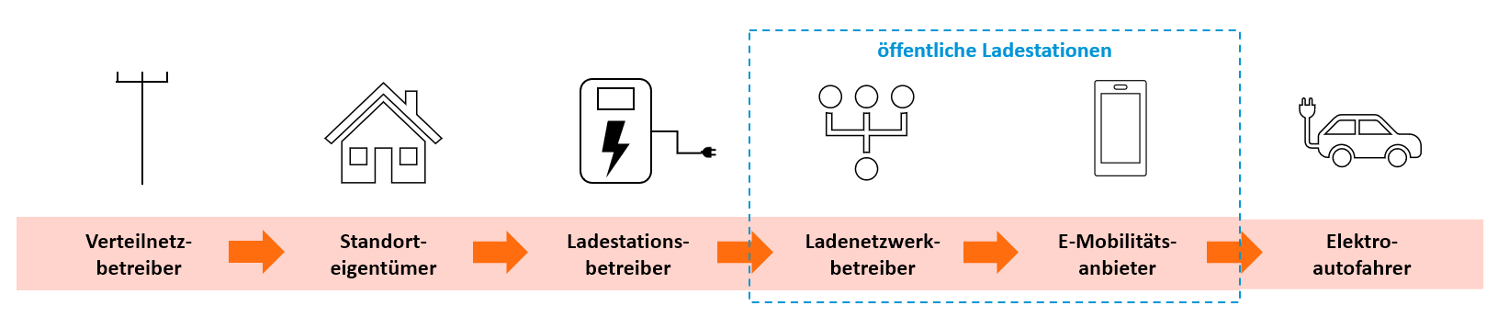

Abbildung 1: Marktrollen an der Schnittstelle von Energie- und Mobilitätswirtschaft

Der Verteilnetzbetreiber legt die technischen und finanziellen Bedingungen für den Netzanschluss und die Netznutzung fest. Entsprechend ist der Verteilnetzbetreiber befugt, auch für Ladestationen besondere Anschlussbedingungen zu formulieren, Steuer- und Regelsysteme einzusetzen und im Rahmen der regulatorischen Vorgaben spezifische Netznutzungstarife festzulegen.

Der Standorteigentümer stellt Parkmöglichkeiten mit Ladeinfrastruktur zur Verfügung. Die Infrastruktur befindet sich dabei nicht zwingend im Eigentum des Standorteigentümers.

Der Ladestationsbetreiber ist zuständig für die Strombeschaffung, die Bereitstellung und Wartung der Infrastruktur sowie die Abrechnung der Dienstleistungen.

Der Ladenetzbetreiber fasst unterschiedliche öffentliche Ladestationen zu einem Netzwerk zusammen und vermarktet diese gegenüber den Endkunden resp. E-Mobilitätsanbietern. Dazu stellt dieser den Ladestationsbetreibern oftmals die Zugangs- und Abrechnungssoftware sowie ergänzende Dienstleistungen, wie beispielsweise Inkasso, Service und Wartung zur Verfügung.

Der E-Mobilitätsanbieter ermöglicht den einheitlichen Zugang und die einfache Bezahlung an öffentlichen Ladestationen in unterschiedlichen Ladenetzen per App oder Ladekarte. Dabei schliesst der Elektroautofahrer einen Vertrag mit dem E-Mobilitätsanbieter ab. Der E-Mobilitätsanbieter kauft die Ladedienstleistungen bei verschiedenen Ladenetzwerkbetreibern ein und verrechnet diese mit einer entsprechenden Marge an die Endkunden weiter.

Die Elektroautofahrer nutzen die Ladeinfrastruktur sowie das Verteilnetz. Die Bezahlung erfolgt für die gesamte Ladedienstleistung über den E-Mobilitätsanbieter. Alternativ ist an den meisten Ladestationen die Bezahlung mittels Kreditkarte oder Online-Payment direkt gegenüber dem Ladestationsbetreiber, d.h. ohne Vertrag mit einem E-Mobilitätsanbieter, möglich.

3. Herausforderungen der E-Mobilität für Energieversorger

Unabhängig davon, welche verschiedenen Marktrollen Energieversorger an der Schnittstelle von Energie- und Mobilitätswirtschaft wahrnehmen, stellt die Elektrifizierung der Mobilität sie vor dem Hintergrund der Energiestrategie 2050 und der erwarteten, vollen Strommarktöffnung vor diverse Herausforderungen.

Netzbetrieb und Netzplanung werden anspruchsvoller

Ohne Steuerung der Ladevorgänge führen die hohen gleichzeitigen Lasten zu einer zusätzlichen Netzbelastung, was bei einem weiteren, starken Anstieg der Neuzulassungen von Elektrofahrzeugen Netzoptimierungs-, Verstärkungs- und Netzausbaumassnahmen nach sich ziehen wird. Mittels intelligentem Lademanagement können die meisten Ladevorgänge zwar auf Schwachlastzeiten verschoben werden. Je mehr leistungsstarke Ladestationen an das Verteilnetz angeschlossen werden, desto eher wird jedoch insgesamt die Kapazität der bestehenden Leitungsinfrastruktur erreicht. Hinzu kommt, dass die meisten lokal eingesetzten Lademanagementsysteme lediglich der Verteilung der bezugsberechtigten Leistung auf die angeschlossenen Fahrzeuge innerhalb von Gemeinschaftsgaragen dienen (3). Beziehen Elektroautofahrer den Strom für ihr Elektroauto hingegen aus der Haushaltssteckdose oder aus einzelnen Ladestationen ohne Lastmanagement, können lokal gehäufte Überschreitungen der bezugsberechtigten Leistung unbemerkt bleiben. Im Verteilnetz auf Netzebene 7, welches über keine Systeme zur Engpassvorhersage verfügt, kann dies schliesslich zu lokalen Netzengpässen führen. Verstärkt wird diese Problematik durch zunehmende, dezentrale Einspeisungen aus PV-Anlagen, welche oftmals zeitlich versetzt stattfinden. Hier gilt es die Möglichkeiten der Beanreizung über die Tarifierung, die Nutzung der netzdienlichen Flexibilitäten durch den Netzbetreiber sowie die Optimierung der Speicherung und des Eigenverbrauchs bei Prosumern aktiv zu nutzen.

Tarifliche Anreize bei der Netznutzung sind in Bezug auf E-Mobilität anspruchsvoll

Eine punktuelle Überlastung des Verteilnetzes kann aufgrund der geltenden Vorgaben nur beschränkt mit tariflichen Massnahmen vermieden werden. Die Abbildung der hohen Leistungen durch die Ladevorgänge ist in einem Leistungstarif nur (noch) bei einem hohen Jahresstromverbrauch oder mittels Wahltarifen möglich. Gemäss Art. 18 Abs. 2 StromVV gehören Ladestationen mit einem Jahresverbrauch bis zu 50 MWh seit dem 1. Juni 2019 der Basiskundengruppe an und sind somit in den Basiskundengruppentarif einzuteilen, welcher zu mindestens 70 % aus einer nichtdegressiven Arbeitskomponente (Rp./kWh) bestehen muss (Art. 18 Abs. 3 StromVV). Die Möglichkeit für Wahltarife besteht nach Art. 18 Abs. 4 StromVV zwar für alle Kundengruppen, jedoch wird ein Wahltarif nur dann zur Anwendung gelangen, wenn aus Sicht des Endkunden deutliche tarifliche Vorteile bestehen. Diese müssen zudem im ganzen Netz des Netzbetreibers einheitlich sein. Eine Anpassung an örtliche Netzlasten ist daher schwierig. Die Anforderungen zur Sicherstellung der Nachvollziehbarkeit und der Diskriminierungsfreiheit werden entsprechend hoch gewichtet.

Erschwerend kommt hinzu, dass allfällige tarifliche Anreize unter Umständen nicht direkt an die Endkunden weitergegeben werden. Gemäss StromVG stellt der Ladestationsbetreiber und nicht der Elektroautofahrer ein Endverbraucher dar. Da der Ladestationsbetreiber ein Dienstleistungspaket inkl. Parkmöglichkeit anbietet, stellt der lokale Netztarif in der Regel nur eine von mehreren Preiskomponenten dar.

Rolle des Ladestationsbetreibers ist umkämpft

Da die Ladevorgänge hauptsächlich zu Hause und am Arbeitsplatz stattfinden (4), stehen in erster Linie die Vermieter und Arbeitgeber vor der Herausforderung, eine skalierbare Ladeinfrastruktur zur Verfügung zu stellen. Der rasante technologische Fortschritt, der hohe Betriebs- und Abrechnungsaufwand sowie die unklaren rechtlichen Rahmenbedingungen bewirken, dass die Planung, die Finanzierung, die Bereitstellung und der Betrieb von Ladeinfrastrukturen schon heute regelmässig zusammen mit der Stromlieferung an externe Dienstleister ausgelagert wird. Damit sichern sich Dritte langfristig den direkten Zugang zu einer wichtigen steuerbaren Komponente im Gebäude. Aus strategischen Gründen sind Energieversorger deshalb gut beraten, frühzeitig zu entscheiden, ob auch sie die Rolle des Ladestationsbetreibers übernehmen wollen. Dies auch, weil der Zugang zu Ladestationen als steuerbare Lasten elementar ist, um neue Geschäftsmodelle wie virtuelle Kraftwerke oder Eigenverbrauchslösungen anbieten zu können.

Neue Stromlieferanten drängen via E-Mobilität in den Markt

Mit dem Kauf eines Elektroautos bieten einige Automobilhersteller bereits heute eigene „Ladestrom-Abos“ an, mit welchen an einer Vielzahl von öffentlichen Ladestationen geladen werden kann. Nach einer vollen Marktöffnung können diese Anbieter auf schon bestehenden Kundenbeziehungen aufbauen. Der Schritt zur Stromlieferung an Haushalte oder Unternehmen ist dann nicht mehr gross. In Deutschland bietet etwa Volkswagen unter der Marke „Elli“ in direkter Konkurrenz zu den Angeboten etablierter Energieversorger bereits Stromprodukte für Privatpersonen an (5).

Die Wahl der Kooperationspartner ist elementar

Die Elektrifizierung des Verkehrs lässt die bestehenden Wertschöpfungs- und Branchengrenzen in der Energie- und Mobilitätswirtschaft verschwimmen und neue Konkurrenzsituationen entstehen. Bislang sind sich Energieversorger gewohnt, zahlreiche Elemente der Wertschöpfungskette selbst abzudecken. In der E-Mobilität ist dies häufig nicht vollständig möglich. Der Wettbewerb erfolgt nicht mehr zwischen einzelnen Unternehmen entlang einer Wertschöpfungskette, sondern zwischen verschiedenen Kooperationsnetzwerken. Entsprechend sind bei der Leistungserbringung neue strategische Partnerschaften mit Fahrzeugherstellern, Mobilitätsanbietern, IT-Unternehmen und weiteren Unternehmen notwendig (6). Diese Auswahl muss gut überlegt sein, da nachträgliche Anpassungen mit hohen Kosten verbunden sind.

4. Zentrale Handlungsfelder

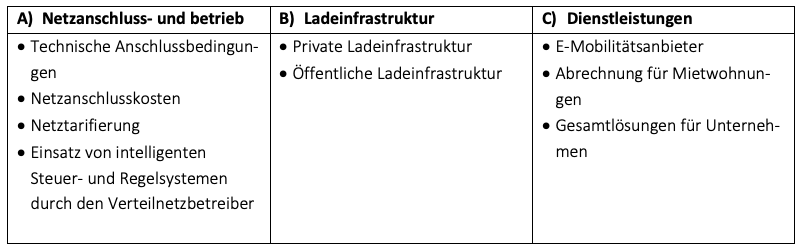

Energieversorger müssen sich die Frage stellen, welche Rolle(n) sie im E-Mobilitätsmarkt einnehmen wollen. Beschränken sie sich auf den Netzbetrieb, steigen sie zusätzlich in den Ladeinfrastrukturmarkt ein, oder wollen sie gar weitere Dienstleistungen anbieten? Je nachdem, welche Marktrolle(n) sie einnehmen, sind sie mit unterschiedlichen Aufgaben konfrontiert:

A) Netzanschluss und -betrieb

Technische Anschlussbedingungen

Die Formulierung geeigneter, technischer Anschlussbedingungen stellt eine Grundlage für den koordinierten und netzseitig optimierten Aufbau der Ladeinfrastruktur dar. Namentlich können Verteilnetzbetreiber Vorgaben für den Anschluss von Ladestationen sowie zur Vermeidung unerwünschter Netzrückwirkungen machen, wie beispielsweise die Einschränkung von Asymmetrien oder Leistungsreduktionen/Notabwurf bei kritischen Netzsituationen (7). Voraussetzung dafür ist eine entsprechende Steuerung bzw. Sperrung von Ladeinfrastrukturen, was insbesondere kundenseitig mit zusätzlichen Installationskosten verbunden ist.

Netzanschlusskosten

Weiter schaffen leistungsabhängige Netzanschlussbeiträge einen Anreiz für eine tiefere Anschlussdimensionierung. Dies entspricht zudem der gesetzlich geforderten Verursachergerechtigkeit gemäss Wohnbau- und Eigentumsförderungsgesetz und StromVG. Die dafür notwendigen Rechtsgrundlagen sind auf kantonaler sowie auf kommunaler Ebene sicherzustellen.

Netztarifierung

Der Ladevorgang ist normalerweise viel kürzer als die gesamte Zeitdauer, während derer das Elektroauto an das Netz angeschlossen ist. Bei den meisten Ladevorgängen besteht deshalb eine zeitliche Flexibilität. Die Ladevorgänge können verschoben werden, um die kumulierte Spitzenlast zu reduzieren und die Lastkurve zu glätten. Ausserhalb der Basiskundengruppe sowie durch den Einsatz von Wahltarifen kann der Verteilnetzbetreiber deshalb mit der Schaffung von spezifischen Netznutzungstarifen mit Leistungs- und/oder Zeitkomponenten Verhaltensanreize schaffen, um Ladevorgänge in Schwachlastzeit zu verlegen.

Einsatz von intelligenten Steuer- und Regelsystemen durch den Verteilnetzbetreiber

Während der Einsatz von spezifischen Netztarifen sämtliche Anforderungen von Art. 14 StromVG und Art. 18 StromVV einhalten muss, haben Netzbetreiber beim Einsatz von intelligenten Steuer- und Regelsystemen, welcher gemäss Art. 8c Abs. 1 lit. c StromVV zu vergüten ist, mehr Freiheitsgrade. So können sie die Netznutzer zeitlich und hinsichtlich ihrer Last differenziert behandeln und so die Beeinflussung der Ladevorgänge präziser vornehmen. Die Flexibilitätsentschädigungen basieren dabei auf vertraglichen Abmachungen, auch wenn die Vergütung und weitere zentrale Bedingungen gemäss Art. 8c Abs. 3 StromVV veröffentlich werden müssen. Gemäss Art. 8c Abs. 2 StromVV muss dabei die Vergütung auf sachlichen Kriterien beruhen und darf nicht diskriminierend sein. Gleichzeitig ist mit der Steuerung und/oder Sperrung der direkte Zugriff auf die Ladeinfrastruktur notwendig. Dies ist heute oft erst mittels zusätzlichen Zählern, Relaisschaltungen und/oder Anpassungen an der Hausinstallation möglich, was für Netzbetreiber und Hauseigentümer oft mit wesentlichen Zusatzkosten verbunden ist. Die direkte Ansteuerung der Ladeinfrastruktur, deren Kommunikation mit dem Elektroauto sowie das bidirektionale Laden sind Elemente, welche die Optimierung der Netznutzung in den nächsten Jahren massgeblich mitbeeinflussen wird. Um «harte» Abschaltungen (wie z.B. bei Boilern) von ladenden E-Autos zu vermeiden hat der VSE, in Zusammenarbeit mit europäischen Verbänden, eine Schnittstelle definiert, über welche Ladestationen künftig verfügen müssen. Über diese Schnittstelle kann der Verteilnetzbetreiber der Ladestationen mitteilen, dass der Ladevorgang innerhalb eines bestimmen Zeitraums reduziert werden muss (8).

B) Ladeinfrastruktur

Private Ladeinfrastruktur

Eine Erweiterung des Produktportfolios mit umfassenden Ladelösungen für Mietwohnungen, Stockwerkeigentum oder Gewerbeliegenschaften führt zu zusätzlichen Ertragsquellen sowie einer stärkeren Kundenbindung. Energieversorger verfügen über umfassende Kenntnisse in der Planung, Realisierung und im Betrieb von Infrastrukturen. Der Herausforderung der Vorfinanzierung der Infrastruktur im Mehrparteiengebäuden kann mit unterschiedlichen Betriebs- und Finanzierungsmodellen begegnet werden.

Öffentliche Ladeinfrastruktur

Der Aufbau eines öffentlichen Ladenetzwerks ist das bislang bekannteste Tätigkeitsfeld von Energieversorgern in der E-Mobilität. Entscheidend für den wirtschaftlichen Aufbau von öffentlichen Ladestationen sind der Standort, die Ladegeschwindigkeit sowie die kundenfreundliche Benutzung und Bezahlung (9).

C) Dienstleistungen

E-Mobilitätsanbieter

Mit dem Aufbau von Abrechnungsdienstleistungen für Elektroautofahrer an öffentlichen Ladestationen (z.B. Abo für die Ladestationsnutzung) können Energieversorger an Ladevorgängen bei fremden Ladestationen mitverdienen und gleichzeitig die Kundenbindung steigern. Interessant ist die Kombination mit standortbezogenen Angeboten (wie Vergünstigungen für das Restaurant neben der Ladestation) oder persönlichen Angeboten rund um die individuelle Mobilität (z.B. Kombination mit Versicherungsdienstleistung).

Abrechnung für Mietwohnungen

Die Abrechnung in Mietwohnungen kann direkt über die Nebenkostenabrechnung oder über eine separate Abrechnung gegenüber dem Mieter erfolgen. Hierfür sind Kompetenzen in den Bereichen Kundenschnittstelle, Hardware, Billing und Plattformintegration gefragt, welche bei den Energieversorgern oder den Abrechnungsdienstleistern bereits vorhanden sind.

Gesamtlösungen für Unternehmen

Mit ganzheitlichen Ladelösungen erhalten Unternehmen kalkulierbare Infrastruktur- und Ladekosten sowie tiefere Wartungs- und Unterhaltskosten. In Verbindung mit spezifischen Abrechnungsdienstleistungen können Mitarbeitende am Arbeitsplatz, zu Hause und unterwegs das Firmenfahrzeug laden. Die Flottenmanager erhalten dadurch die volle Transparenz über die verbrauchte Energiemenge und die Ladekosten. Wichtig dabei ist die Berücksichtigung von möglichen Rückvergütungen an die Mitarbeitenden für den zu Hause bezogenen Strom.

Abbildung 2: Übersicht Handlungsfelder für Energieversorger

5. Fazit

Die E-Mobilität stellt Energieversorger vor Herausforderungen in technischer, betriebswirtschaftlicher und regulatorischer Hinsicht. Energieversorger sind jedoch hervorragend positioniert, um eine zentrale Rolle beim Ausbau der E-Mobilität zu übernehmen. Sofern sie über die Rolle des Verteilnetzbetreibers hinaus an der Schnittstelle von Energie- und Mobilitätswirtschaft tätig sein wollen, haben sie intakte Chancen, sich Marktanteile zu sichern. Die Rolle des Ladestationsbetreibers ist allerdings bereits heute umkämpft. Energieversorgern ist deshalb zu empfehlen, rasch die strategischen Weichen zu stellen, die für sie passenden Kooperationspartner auszuwählen und den Markteintritt vorzubereiten resp. das bestehende Produktportfolio zu schärfen.

Verweise

Bildnachweis: Foto von Mike (auf Pexels.com)

(1) Bundesamt für Statistik (2021). Neue Inverkehrsetzungen von Strassenfahrzeugen - Jahresdaten 2020.

(2) EBP (2020). Szenarien der E-Mobilität in der Schweiz - Update 2020.

(3) Verein Smart Grid Schweiz (2020). Whitepaper: Netzintegration von E-Mobilität

(4) Verband der Autoindustrie (2021). https://www.vda.de/de/themen/innovation-und-technik/elektromobilitaet/Ladeinfrastruktur.html

(5) Elli (2021). https://www.elli.eco/de/naturstrom#wechseln

(6) Fraunhofer IAO (2018). Von https://blog.iao.fraunhofer.de/elektromobilitaet-2030-oekosysteme-als-wettbewerbsvorteil-fuer-den-standort-deutschland/

(7) VSE (2018). Werkvorschriften CH: Technische Anschlussbedingungen (TAB) für den Anschluss von Verbraucher-, Energieerzeugungs- und Speicheranlagen an das Niederspannungsnetz.

(8) Möll, R. (2021). Die sinnvolle Alternative – E-Mobilität im Netz. https://www.bulletin.ch/de/news-detail/die-sinnvolle-alternative.html

(9) Röckle, F., & Schulz, T. (2020). Leveraging user preferences to develop profitable business models for electric vehicle charging

/www.evupartners.ch/file/255/Michael-Graf-q.jpg)

/www.evupartners.ch/file/309/800x450-03.jpg)

/www.evupartners.ch/file/1035/Update%20Vorschau.jpg)

/www.evupartners.ch/file/1066/Stromquellen_Update_Vorschau.jpg)